洞察 | 五问“车路云一体化”:如何解锁自动驾驶“规模商用”密码?

“车路云一体化”,是选做题还是必答题?

在自动驾驶的技术路径选择上,围绕“单车智能”与“车路协同、车路云一体化”,争议从未停息。

一边,是单车智能技术在辅助驾驶场景广泛应用,并逐步向更高级别智驾场景拓展,各大车企间的“智驾”竞赛愈演愈烈;另一边,是2025开年,多地将车路云一体化、智能网联汽车写入2025年政府工作报告,车路云一体化建设不断提速。一场关于交通系统的变革正在飞速推进,一幅未来智能交通的蓝图正在逐渐清晰。

单车智能与车路协同、车路云一体化之间存在竞争关系吗?车路云一体化的商业机遇在哪里?自动驾驶实现“规模经济”,关键策略是什么?《车路云50人》对话多位业内人士,尝试对这些问题进行梳理与解答。

三者关系:

从个体到星系,从终端到全局

Q:“单车智能”和“车路协同”一直被认为是实现自动驾驶的两大技术方向,当前单车智能在商业化进程上领先,而车路协同却面临诸多挑战。在此背景下,“车路云一体化”的未来前景如何?

A:单车智能与车路协同、车路云一体化之间,并不是互相竞争的关系。

单车智能是指车辆仅依靠自身搭载的传感器、计算单元和算法,独立完成环境感知、决策规划和车辆控制,以实现自动驾驶功能。

车路协同的提出,是从“单车”向“车与交通关系”的探进,本质上并非要与单车智能竞争,因为车辆只是交通系统中的一环而非全部。从“交通系统”的视角看,长期以来,以人为主的自组织型交通带来的诸多问题,在城市化快速发展的背景下愈发凸显,车路协同技术试图通过引入更多外部信息与控制,推动交通系统的智能化和自动化发展。

汽车产业的智能化趋势,带动车辆从单纯的交通工具,向移动智能空间转变。这个过程中,移动互联网、移动物联网和移动能源网,分别对应车辆的智能座舱、自动驾驶和电力系统,将成为撬动转变和升级的重要支点。

业内普遍将汽车的智能化变革,类比为手机从功能机向智能终端的跃迁。智能手机产业的发展,主要围绕两大主线展开:一是设备本身的智能化升级,即“手机智能化”;二是云端服务、通信网络与终端设备的深度协同,即“云管端一体化”。

因此,我们可以做这样一种判断:以实现“自动驾驶”为目标,需要两个条件,一是“车的智能化”,二是“车路云一体化”。单车智能与车路云一体化,并非相互替代的方案,而是全面实现自动驾驶不可或缺的两个组成部分。

从“云管端”的角度审视,可以看到,单车智能发展的重心在于强化“端”的能力,车路协同的关键在于激活“管”的桥梁作用,车路云一体化的突破则在于打通“云-管-端”实现全局交互。从某种程度上说,三者之间的发展关系,本质是智能交通从“终端自治”到“全局协同”的范式转换。

网联化监督:

为智驾“上车”续力护航

Q:现阶段,车路云一体化如何通过技术协同与系统性优化,进一步推动“全民智驾”?

A:当前,汽车行业竞争持续升级,竞争焦点正在从上半场的“电动化”,全速转向下半场的“智能化”。各家车企和智驾公司都在投入研发自动驾驶技术,并全力推动智驾功能“上车”,比如近日比亚迪宣布,10万元以上车型全系标配高阶智驾系统,10万元以下车型多数搭载。一时间,“全民智驾”的话题掀起行业热浪。

但同时,我们也要看到,目前个人乘用车搭载的所谓“高阶智驾”功能,如城市NOA、高速NOA、自动泊车(AVP)等,虽宣称“高阶”,但实际只是L2+辅助驾驶。车企采取模糊技术边界的营销策略,叠加用户对系统能力的认知偏差,可能诱发大量驾驶“败德行为”。(注:“败德行为”「Moral Hazard」是一个经济学术语,指个人或组织在风险转移后倾向于采取更冒险的行为,导致风险概率增大的现象。)

一方面,车企出于抢占市场的动机,有可能夸大技术能力或模糊宣传,在信息不对称下,用户可能过度信任系统,进而增加事故风险。例如特斯拉的“Autopilot”(字面意思“自动驾驶”)和“FSD”(Full Self-Driving,完全自动驾驶),就曾被批评命名过于模糊,容易让用户误以为车辆已具备完全的自主驾驶能力,忽略其仍需要驾驶员的监控和干预。

另一方面,辅助驾驶通过技术承担了一部分人类的驾驶责任,用户可能因依赖辅助驾驶而放松警惕,减少对路况的主动监控(如频繁使用手机),导致系统责任边界之外的事故风险,而当事故发生后,用户也倾向于将责任归咎于技术缺陷而非自身过失。比如在多起涉及特斯拉Autopilot的交通事故中,都存在系统误判与驾驶员责任之间的争议。

这就不可避免地带来一个问题,即技术收益集中于少数主体,但可能引发的风险和成本,如安全隐患增加、保险费用上涨、事故处理成本增加等,却由全社会分摊。事实上,现在新能源车已经出现保费高、投保难、拒保现象频发,原因就在于出险率高、风险评估难。

针对各类辅助驾驶车辆(即驾驶责任仍归属于人类司机的智驾汽车),有必要通过网联化,对这些车辆的智驾系统的实时状态进行监督,同时对车主的状态进行监测与提醒,其作用就类似空中交通管制系统对飞机飞行状态进行监控,和对飞行员发出调度指令。

车路云一体化可以强化车辆联网服务,相当于在车主与车企之间,加入一个“离岸平衡手”,既有助于降低事故发生风险,也有助于事故回溯与追责,既有利于保障广大用户的利益,又为智驾大规模“上车”及产业后续发展,提供了监管层面的支持。

新监管范式:

适应自动驾驶大规模商用需求

Q:随着汽车智能化与网联化的协同演进,全球汽车产业正加速从L2辅助驾驶向L4自动驾驶跃迁。在自动驾驶走向大规模商用的进程中,“安全性”是必须跨越的门槛,也是监管政策制定过程中的核心议题,车路云一体化将在其中扮演什么角色?

A:“车路云一体化”为自动驾驶的监管范式提供了一个可行解。“在监管框架内的自动驾驶”,可以被视为“车路云一体化环境下的自动驾驶”。为自动驾驶的商业化和规模化提供政策监管层面的支持,是车路云一体化的起点。

Waymo自动驾驶系统是目前唯一实现规模商用并运行良好的L4系统,Waymo联合首席执行官Dmitri Dolgov在去年10月接受媒体采访时谈到,自动驾驶技术的推广,主要的障碍不在于资本投入,也不在运营层面,而在于安全性和公众信任。

当方向盘交给AI,交通规则还能用“老办法”吗?答案显然是否定的。从“管人”到“管数据”,从“信任司机”到“信任系统”——当下,一场监管范式变革正在深入展开。事实上,各国政府都在面临一个紧迫课题:如何用全新的监管范式,为自动驾驶的规模化商用铺平道路?

新型监管范式应该具备什么样的特征呢?至少需要涵盖以下五个方面。

一是数据透明:打破AI决策“黑盒”。

自动驾驶是数据驱动的新型驾驶形态,其决策主体是实时处理多源数据的AI智能体。不同于传统监管强调对人类司机驾驶行为的约束,新型监管必然聚焦于对AI智能体决策链路的监督,核心就在于“数据监管”。新型监管要求自动驾驶系统必须做到数据透明:所有数据的使用必须依法取得授权,并受到全过程的、透明的监督。

二是社会可信:AI司机“持证上岗”。

AI司机如何取得社会公众的信任,是新型监管必须回应的关切。在传统驾驶监管体制下,监管部门通过驾驶资质认定,比如驾驶培训、驾照考核,建立了人类司机驾驶的社会可信机制。新型监管范式,也必然要对执行自动驾驶任务的AI智能体进行评估和认证,并通过赋予其驾驶资格(相当于“驾驶证”),为自动驾驶取得社会信任提供“信用背书”。

三是风险可控:云端“接管”随时待命。

随着汽车自动化进程的不断推进,自动驾驶会经历一个风险积累和爆发的过程。在单车出现自动驾驶风险时,如何接管和管控,必然是新型监管体系的重要议题。可以设想,新型监管体系,或将通过“中心化”的移动通信网络,接管自动驾驶异常车辆的“驾驶权”,云端启动“远程驾驶”将车辆驶至安全区域。

四是责任可定:从“司机担责”到“企业买单”。

自动驾驶在法律层面带来了一个新挑战:事故责任认定与责任归属问题。自动驾驶普及后,以人类驾驶员分散决策为主的自组织型交通模式,将转变为以AI算法控制为主的他组织型交通模式,驾驶责任的主体,也从自然人向法人(掌握AI智能体的公司)转移。那么,新型监管就需要组建“宏观调控+AI算法控制”的协同体系,以适应这一变化带来的需求。

五是总体安全:严控风险“外溢”。

自动驾驶车辆在运行过程中,所需的通信、地图、定位和数据具有极强的本地属性,这样一来,安全风险就外溢到交通运输以外的其他领域,如地理信息安全、跨境数据流动等。自动驾驶技术在落地推广过程中,展现出的空间依赖性和社会嵌入性,与传统治理框架发生剧烈摩擦,使得其区域属性和社会属性问题日益凸显。因此,亟需从国家层面设计创新监管体系。

“车路云一体化”是一个面向自动驾驶规模商用的信息物理系统(CPS),为自动驾驶的监管范式提供了可行解。

车路云一体化系统融合车辆、道路、云端的多源数据,通过云控基础平台,可以实现对自动驾驶车辆运行状态与合规性的全面监管。这不仅包括对交通法规遵守情况的监控,还包括对不同道路条件适应性进行评估,确定自动驾驶车辆事故责任,约束车辆信息采集的合规边界,控制自动驾驶车辆对社会、区域和国家安全的总体影响等。

综上所述,车路云一体化不仅着重解决了特定区域内的安全问题,同时也为智能网联汽车的广泛部署及监管提供了基础性支持。

车路云一体化:

催生“驾驶商品”新蓝海

Q:车路云一体化如何从“价值驱动”的角度,加速自动驾驶“商品化”进程?

A:AI驾驶带来驾驶责任的转移,区分自动驾驶和辅助驾驶,不能仅仅从技术角度出发,要从驾驶责任主体出发:如果驾驶责任在于车主或人类司机,无论什么技术,都是辅助驾驶;当责任由系统、企业或运营平台承担,才是自动驾驶,才能驱动其真正“商品化”。

真正的自动驾驶,它的商业模式是“运营化”,运营的对象是“驾驶商品”。我们可以把这种商业形态理解为一个新型的“滴滴”:比如,我有一辆车,由自动驾驶系统来驾驶,即系统为我提供驾驶服务,那么驾驶责任就归属于系统所有者(车企或运营方),“驾驶”就成为了一种商品。“驾驶商品化”,是自动驾驶对于汽车和交通运输行业带来的真正改变。

“驾驶商品”的产生,是将用户的出行目的和城市交通信息,输入自动驾驶系统,再由AI驾驶实现的。可以看到,这种商业形态本质上是“数字经济”,是通过对整个城市空间数据资源的综合利用,生产出来的商品。

而这些数据资源,不仅仅是车载传感器采集和提供的,还包括很多其他信息,包括交通设备信息、交通流信息、静态空间(如停车场)信息、气候信息等等。因此,城市投资建设的各种设施,生产的各类数据,都可以通过“驾驶商品化”,来进行价值变现。

从地方政府的视角来看,这就是“数字财政”,即将整个城市作为数字经济的“生产车间”。这种“数字财政”,就是车路云一体化给地方政府带来的巨大经济效应。

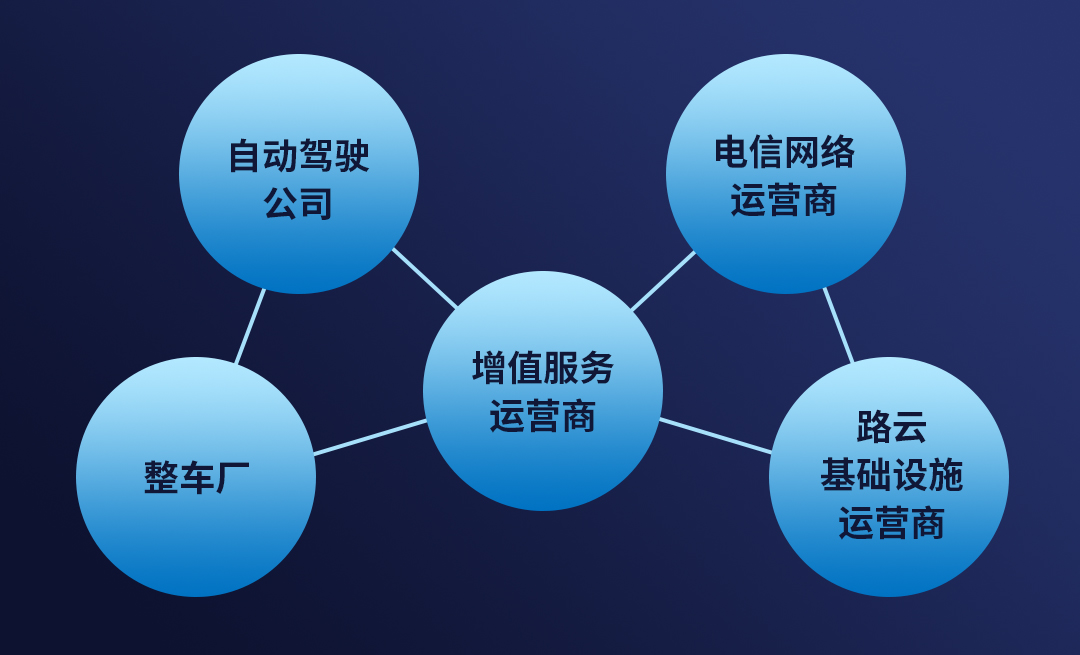

在驾驶商品化的链条中,车企作为“车辆供应商”预埋智能模块,网络运营商架设低时延通信管道,政府数据平台扮演“原料供应商”,金融机构开发基于驾驶行为数据的动态保险产品。

而串联起链条中各环节的自动驾驶运营平台,即增值服务运营商(例如Robotaxi、Robobus、Robotruck、Robovan等平台),它们不再像滴滴那样调度司机,而是直接调度AI,实现运力供给与出行需求的实时匹配。作为这个生态系统中的核心纽带,增值服务运营商也成为驱动整个系统有效联动、融合发展的关键力量。

图:“车路云一体化”规模经济的“蝴蝶模型”

总而言之,车路云一体化的发展,不仅将整合出一个超大型、跨领域的上下游产业链,涵盖智慧道路投资建设、移动通信技术应用、云计算和大数据处理、人工智能技术运用等,更将驱动不同市场主体间的有效协同,共同开拓“驾驶商品”的新蓝海。

车路云一体化“提速”:

商品思维、价值变现

Q:目前车路云一体化的发展面临一些困惑和质疑,这对于资本引入和投资者耐心都带来了挑战,破局点在哪里?

A:这个问题换一个问法会更直观:车路云一体化本身拥有巨大的投资和发展空间,如何激活这个空间?

答案是,产业发展需要从技术思维、产品思维,转变为价值思维、商品思维。

第一,要创造足够的空间,吸引和容纳更多的玩家和资本进入。

比如,为了达成这一点,过去的车联网组网模式就需要升级。中国工程院院士邬贺铨在去年10月的“车路云50人年度发展论坛”上提到,当前需要建立全国统一的车联网投资与运营主体,建议由公众通信运营商、车企、金融机构、市政公司等,合资组建一个全国统一的5G C-V2X运营商,统一标准,规模部署。

这种全新的架构,就可以将移动通信领域的资本巨头,更好地纳入车路云一体化产业发展的进程中。

第二,整个产业需要从商品思维出发去思考,自动驾驶要给公众提供什么样的商品?相对应的,车路云一体化要如何提供和创造价值?

可以看到,在以自动驾驶衍生的“驾驶商品化”为核心形成的产业生态系统中,增值服务运营商作为核心枢纽,是实现“商品价值变现”最关键的环节,是离价值变现最近的市场主体。

所以,应该明确增值服务运营商作为“驱动产业发展的核心角色”的定位,并以此为基础,去推进产业技术闭环、数据闭环和应用闭环,从而创造出驾驶商品化的新经济空间。

第三,通过重点发展“杀手级应用”(Killer Application),如Robotaxi,来带动车路云一体化的“规模经济”实现。

无人驾驶被公认是AGI(通用人工智能)时代的“杀手级应用”,Robotaxi则是无人驾驶领域最重要的商业应用场景之一。

以开启商业化运营为标准,目前Robotaxi领域的主要玩家,美国有谷歌Waymo,国内有百度萝卜快跑、小马智行、文远知行。公开数据显示,当前各家车队规模都在百到千的级别。

近日,小马智行创始人楼天城在公开采访中谈到,Robotaxi是一个具有颠覆性的行业,车队规模达到“万”级,就会有非常明显的规模经济效应,同时他表示,Robotaxi已经跨过了曾经最大的障碍——技术可行性,现在行业更多是在规模、运营成本方面进行考虑。

那么,Robotaxi车队规模要从百级、千级,跨越到万级,关键变量是什么呢?

要知道,L2与L4是完全不同的商业赛道,要上L4的“牌桌”,首先要跨越的门槛就是法律法规和牌照许可,所以今天即便是像特斯拉这样的行业领先者,在Robotaxi商用领域也只是“0”。而法律和牌照,核心涉及的就是监管问题。

事实上,楼天城在去年9月接受媒体采访时就表示,自动驾驶技术进程已过半,L4已经不存在技术阻碍,下一项重要工作是技术的商业化。因此,我们可以说,现阶段制约Robotaxi大规模商用的关键变量,就是监管的滞后。

法律法规的修订和牌照的高效管理,前提是要有现实可落地的执行方案,而车路云一体化提供的新型监管范式,恰好补足了这一空白,为行业发展的“有法可依、有规可循”,提供了基础性、系统性的支撑。

对于萝卜快跑、小马智行等Robotaxi运营平台来说,车路云一体化为他们提供了一个可行选项,帮助他们突破当前的规模化落地阻碍。

对于地方政府来说,重点拓展与这些L4运营平台(即前述提到的“增值服务运营商”)的合作,推动其规模发展,可以有效释放车路云新型基础设施的规模经济效应,推动地方数字财政建设和数字经济发展。

可以想见,以Robotaxi运营商为核心,联动整车企业、城市车网公司(云控基础平台运营商)、电信运营商(车联网专网运营商)等产业链企业,整个车路云一体化产业生态体系协同发展,实现Robotaxi规模经济并形成示范效应,再以“示范”带动全局,或可解锁自动驾驶规模化商用密码,打通车路云一体化规模经济之路。

重庆: 重庆市高新区科学谷数智科创园3幢8-10层

北京: 北京市朝阳区安定路5号院19号城奥大厦13层

邮箱地址: icvmkt@cictci.com

销售电话: 023-65165656(重庆) 010-64286688(北京)

售后电话: 400-666-3620

关注我们的官方媒体: